廧戭儘乕儞偵嫮偄偲偄偆偺偼丄乽廧戭儘乕儞晅偗偵帺怣偑偁傞乿偲偄偆偙偲偱偡丅

摉幮偱偼夁嫀偵擄偟偄働乕僗偺偍媞條傪壗搙傕偛惉栺偟偨幚愌偑偛偞偄傑偡丅

堦搙丄抐傜傟偨偐傜僟儊偩傠偆偲掹傔偰偄傞曽丄掹傔偢偵傑偢偼堦搙偛憡択偔偩偝偄丅

姅幃夛幮晄摦嶻僶儞僋 | 儘乕儞晅偗偑摼堄

![]()

廧戭儘乕儞偼偍擟偣偔偩偝偄両儘乕儞晅偗偵帺怣偑偁傝傑偡両

|

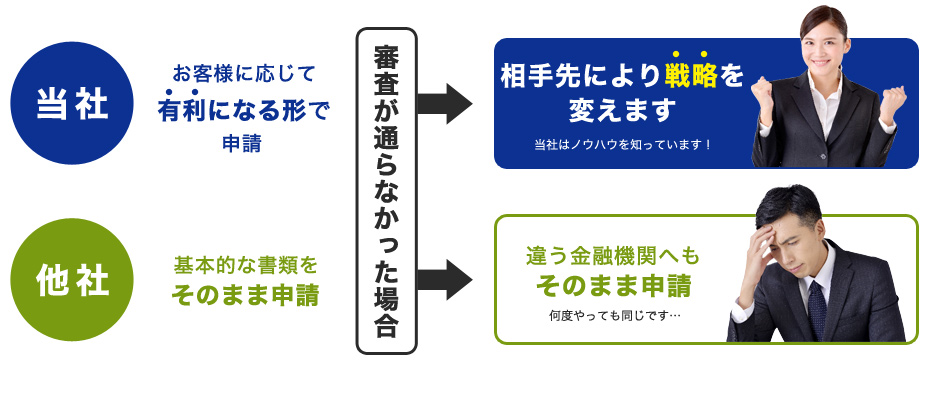

廧戭儘乕儞傪慻傓嵺偵戝偒偔偐偐傢偭偰偔傞偺偑抍懱怣梡惗柦曐尟偵側傝傑偡丅 抍懱怣梡惗柦曐尟偼丄旐曐尟幰偑乽巰朣乿傕偟偔偼乽彎奞傗幘昦偺偨傔強掕偺崅搙忈奞忬懺偵側偭偨応崌乿偵丄杮恖偵戙傢偭偰惗柦曐尟夛幮偑廧戭儘乕儞巆崅傪巟暐偆惂搙偱偡丅 偦偺偨傔丄抍懱怣梡惗柦曐尟偵壛擖偟偰偄傞偲丄枩偑堦偺帠懺偵憳嬾偟偰傕巆偝傟偨壠懓偺惗妶傪庣偭偰偔傟傑偡偺偱丄埨怱偟偰廧戭儘乕儞傪棙梡偡傞帠偑偱偒傑偡丅妡偗嬥傕旕忢偵埨偔愝掕偝傟偰偄傑偡偟丄壛擖帪擭楊偵傛傞忦審偺嵎偑偁傝傑偣傫偺偱丄棙梡幰偵偲偭偰偼偨偄傊傫儊儕僢僩偺懡偄曐尟偱偁傞偲偄偊傞偱偟傚偆丅 偟偐偟丄廧戭儘乕儞傪慻傓応崌偵偼傎偲傫偳偺嬥梈婡娭偱丄抍懱怣梡惗柦曐尟傊偺壛擖傪媊柋晅偗偰偄傑偡丅 偙偺偨傔抍懱怣梡惗柦曐尟偵壛擖偱偒側偄偲丄廧戭儘乕儞傪慻傓偙偲偑偱偒側偄偲偄偆嬥梈婡娭偑傎偲傫偳偱偡丅偳偆偟偰傕寬峃柺偱抍懱怣梡惗柦曐尟傊壛擖偱偒側偄曽偼丄抍懱怣梡惗柦曐尟偺壛擖偼擟堄偲偄偆嬥梈婡娭傪慖戰偡傞偲傛偄偱偟傚偆丅 |

|---|---|

|

揮怑娫傕側偄応崌側偳偼丄偄傢備傞乽嬑懕擭悢乿偑抁偄偙偲偐傜丄廧戭儘乕儞怰嵏偵捠傜側偄偙偲偑偁傝傑偡丅 揮怑傪偟偨帠幚偼曄偊傞偙偲偑偱偒傑偣傫偺偱丄偦傟埲奜偺晹暘偱偺儊儕僢僩傪懪偪弌偟偰偁偘傞昁梫偑偁傝傑偡丅 乽慜怑傛傝擭廂偑忋偑偭偨乿乽摨嬈懠幮側偺偱埨掕偟偰偄傞乿乽帒奿側偳傪帩偭偰偄傞丄偦傟傪妶偐偟偰偄傞乿側偳偑偁傟偽偙傟傜傪慜柺偵墴偟弌偟偰偁偘傞偙偲偱丄怰嵏偵懳墳偟偰偔傟傞壜擻惈偑僌乕儞偲忋偑傝傑偡丅 |

|

帺塩嬈幰偺応崌丄怽崘強摼傪傕偲偵怰嵏偝傟傞偙偲偵側傝傑偡丅 偱偡偺偱丄壖偵憂嬈娫傕側偄帪婜偵廧戭儘乕儞傪慻傕偆偲偡傞偲丄怰嵏偵捠傜側偄壜擻惈偑崅偔側傞傢偗偱偡丅 乽撈棫偟偰偐傜偺曽偑丄廂擖偼偁傞偺偩偗傟偳丒丒丒丒乿 偲偄偆応崌偱傕丄摿偵擔杮崙撪偺嬥梈婡娭偼怰嵏偑尩偟偔廮擃惈偑朢偟偄孹岦偵偁傝傑偡丅乽寛嶼彂傪3婜暘梡堄偟偰偔傟側偄偲柍棟乿偲偄偆偲偙傠偑懡偄偱偡丅 偦偙偱乽帺塩嬈偺曽岦偗廧戭儘乕儞乿側偳丄寛嶼彂椶傪丄寛嶼彂偵尷掕偡傞偙偲側偔懡柺揑偵峴偭偰偔傟傞偙偲傗丄堦掕埲忋偺廂擖偑尰嵼偁傟偽丄偦偺恖偺忬嫷傪峫椂偟偨忋偱偺怰嵏傪峴偭偰偔傟傞嬥梈婡娭傕偁傝傑偡丅 |

姅幃夛幮晄摦嶻僶儞僋

仹421-0101

惷壀導惷壀巗弜壨嬫岦晘抧2挌栚2斣6崋

tel.054-268-5000

fax.054-268-5010

mail.

Copyright © 姅幃夛幮晄摦嶻僶儞僋 All Right Reserved.